.jpeg)

С 1 сентября на сайтах и в рекламе финучреждений должна быть только правдивая и актуальная информация об условиях депозитов и кредитов. В противном случае — штраф.

Начиная с 1 сентября 2020 года, все украинские банки обязаны раскрывать клиентам максимально исчерпывающую информацию о своих услугах и их стоимости.

Казалось бы, это финучреждения делали и раньше, однако в этот раз соответствующее постановление Нацбанка действительно попыталось искоренить мелкий шрифт в договорах, чрезвычайно абстрактную рекламу с подозрительно оптимистичными ставками и другие уловки банков для привлечения и введения в заблуждение финансово неграмотных заемщиков.

Теперь на сайтах и в любого вида рекламе банков должна быть только правдивая и актуальная информация об условиях депозитов и кредитов — их стоимости, полных затратах клиента, способах оплаты, санкциях в случае невыполнения клиентом условий и тому подобном.

При этом формат подачи этих данных также был тщательно пересмотрен НБУ.

Как именно финучреждения будут рассказывать украинцам о кредитах и депозитах, а также какой станет банковская реклама, разобрались Delo.ua.

В каком виде банки будут предоставлять данные о кредитах и депозитах

Еще весной 2019 года в Нацбанке решили помимо своих прямых обязанностей также защищать права потребителей — соответственно в финансовом секторе. С тех пор в НБУ проанализировали ситуацию с услугами банков и даже успели выпустить несколько постановлений по защите клиентов финучреждений.

Последнее из них было принято весной 2020 года и вступило в силу с 1 сентября. Собственно, именно этот документ обязывает банки быть с клиентами максимально честными и, что немаловажно — понятными.

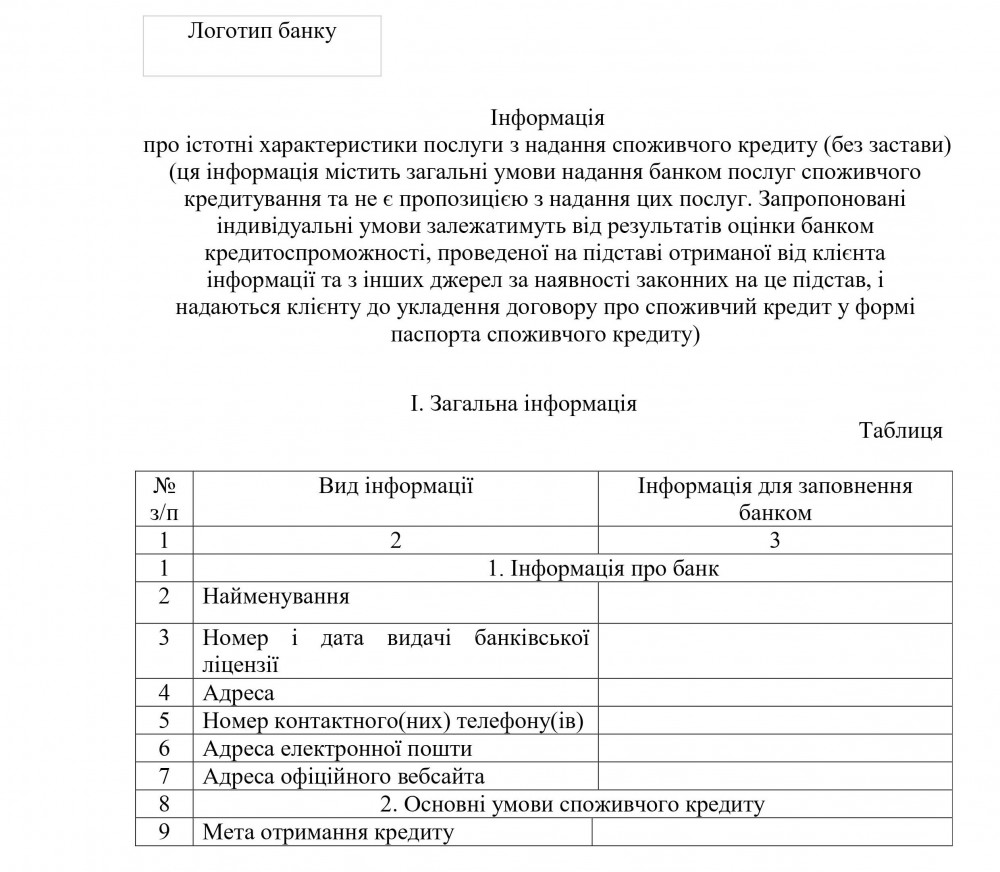

Согласно постановлению, все банки должны предоставлять полную информацию о потребительских кредитах и депозитах на своих сайтах в едином унифицированном формате. Для этого в НБУ разработали специальную таблицу — ее каждый банк должен заполнить соответственно условий предоставляемого кредита или депозита и опубликовать на своем сайте в PDF-формате, чтобы каждый клиент мог свободно ее скачать.

Например, по любому потребительскому кредиту на машину, квартиру или на что-то другое в 15 строчке каждой формы каждого украинского банка должна быть информация о полной реальной процентной ставке по кредиту с учетом всех платежей, которые могут возникнуть — страховых взносов, платы нотариусу или любых других дополнительных комиссий.

Так выглядит форма с полной информацией по кредиту, всего их будет четыре вида с 41-66 пунктами каждая

Также в таблице должны указывать годовую ставку по кредиту, наличие дополнительных услуг и их стоимость, срок услуги, периодичность погашения кредита и предупреждения о возможных последствиях в случае просрочки выплат по кредиту или же досрочного снятия денег с депозита.

Помимо этого на сайтах банков должны работать калькуляторы для расчета расходов за пользование потребительским кредитом или доходов от размещения средств на депозите. Перечисленные меры должны упростить понимание условий потенциальными заемщиками: у них появится возможность не вчитываться в данные договоров разных банков, а просто сравнить информацию определенных строчек.

"Благодаря этому потребителю не нужно быть юристом или экономистов, чтобы понять, какой все же будет конечная реальная ставка по кредиту. Соответственно ее легко можно будет сравнить по нескольким банкам и выбрать самое выгодное предложение", — отмечает начальник Управления защиты прав потребителей финансовых услуг Ольга Лобайчук.

Как изменится реклама финансовых учреждений

Изменения коснутся и рекламы банков. Отныне в ней обязательно должны быть указаны основные характеристики услуги: для кредита — это реальная годовая процентная ставка, максимальная сумма кредита и его срок, а для депозита — годовая процентная ставка, срок вклада, валюта и минимальная сумма.

Впрочем, банк вполне может абстрактно и без перечисленных данных рекламировать свои якобы выгодные кредиты и депозиты, но как только в пиаре возникает хоть малейший намек на конкретную услугу или продукт, информация о ставках и сроках должна быть указана.

Эти требования касаются телевизионной и радиорекламы, рекламы на билбордах и в интернете. В то же время нормы применимы только для продуктов или услуг для граждан, но не распространяются на рекламу услуг для бизнеса и физлиц-предпринимателей.

Если же банк решит похвастаться в рекламе, к примеру, "лучшими кредитными условиями" по версии авторитетного издания или организации, использовав сторонние результаты исследований или рейтингов, то обязан указать ФИО или наименование лица, выполнившего исследование, и дату его проведения.

Также все сноски и примечания должны печататься в той же гарнитуре, цвете и размере шрифта, что и информация об условиях предоставления услуги.

При этом банку запрещается подавать в рекламе данные способом, который затруднит ее визуальное восприятие. Чтобы учреждения не трактовали это правило по-своему, регулятор перечислил основные признаки. Так, банкам больше нельзя использовать не арабские цифры, более трех цветов для текста рекламы, строить из строк геометрические фигуры, ставить в качестве фона рисунки и фотографии, а также окрашивать фон в цвет букв и размещать текст на полях рекламной плоскости.

Помимо этого не позволяется расстояние между строками текста меньше 120% от кегля шрифта, а еще расстояние между буквами текста, меньше толщины обводки цифр и букв или больше ширины одной буквы этого текста.

Как будут наказывать банки за нарушение новых правил

За соблюдением новых правил по требованиям к раскрытию информации в Нацбанке пообещали пристально следить — как минимум ежедневно мониторить сайты и рекламу банков на предмет нарушений.

Помимо этого в НБУ призывают украинцев сообщать о несоблюдениях в их контакт-центр по номеру 0 800 505 240. Подробнее узнать о том, как оформить заявление, можно здесь. В течение 30 дней Нацбанк должен принять меры и ответить заявителю. По словам Ольги Лобайчук, регулятор получает около 2500 обращений в месяц, при этом 700-800 заявок касаются деятельности банков.

За игнорирование постановления финансовые учреждения будут штрафовать: каждое выявленное нарушение обойдется денежным взысканием от 5100 до 13 600 грн.

МАРИЯ ПИРОГОВА

Инф. delo.ua

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)